RRSO kredytów w euro i ukryte ryzyka dla zarabiających w Polsce

- RRSO przy kredycie w euro – dlaczego niski procent to za mało?

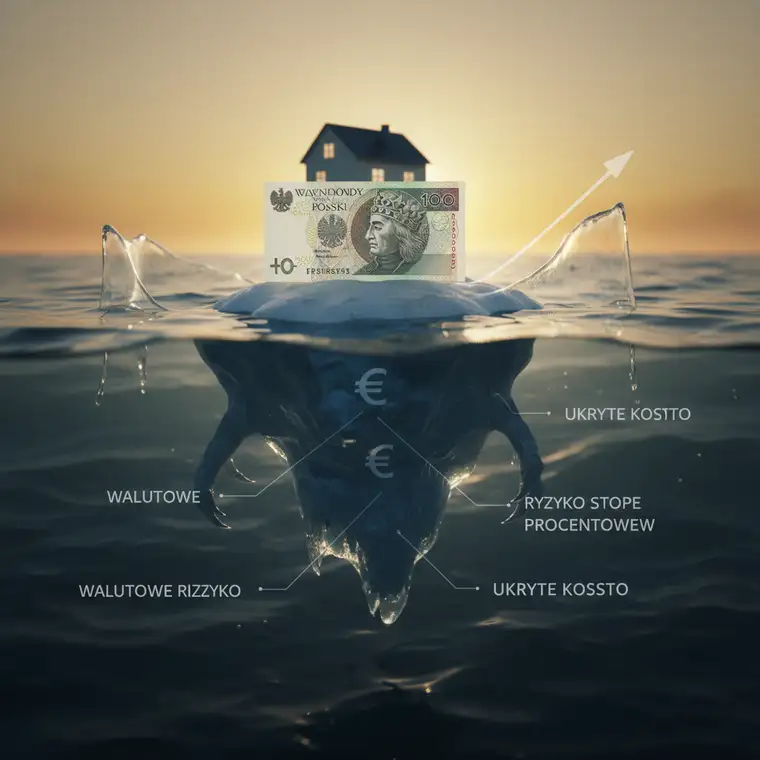

- Walutowe ryzyko – kluczowy problem przy kredycie w euro

- Czy RRSO przy kredycie w euro mówi całą prawdę?

- Zmienna stopa procentowa: EURIBOR i jego wpływ na ratę

- Zdolność kredytowa i wymagania banku przy kredycie w euro

- Ukryte koszty: spread, przewalutowanie i dodatkowe zabezpieczenia

- Co zrobić, jeśli kuszą Cię niskie stawki kredytu w euro?

- Podsumowanie – bezpieczeństwo ponad iluzję niskiego procentu

RRSO przy kredycie w euro – dlaczego niski procent to za mało?

RRSO przy kredycie w euro dla osób zarabiających w Polsce na pierwszy rzut oka wygląda bardzo atrakcyjnie. Nominalne oprocentowanie jest niższe niż w przypadku kredytów w złotówkach, co kusi wizją mniejszych rat i niższego całkowitego kosztu. To efekt niższych stóp procentowych Europejskiego Banku Centralnego oraz niższych stawek EURIBOR względem krajowego WIBOR-u.

Zanim jednak zachwycisz się reklamą kredytu w euro, warto na chwilę się zatrzymać. Historia „frankowiczów” pokazała boleśnie, jak łatwo początkowe korzyści mogą zamienić się w wieloletni finansowy problem. Ryzyko walutowe i specyfika RRSO przy kredycie w walucie obcej sprawiają, że niski procent to często jedynie wierzchołek góry lodowej.

W praktyce osoba zarabiająca w złotówkach, a zaciągająca kredyt w euro, bierze na siebie dwa poważne ryzyka: zmiany kursu walutowego oraz zmiany stóp procentowych w strefie euro. Sam wskaźnik RRSO, choć pomocny, nie jest w stanie w pełni oddać tego, jak bardzo mogą zmienić się koszty kredytu w perspektywie 20–30 lat.

Warto więc spojrzeć szerzej niż tylko na tabelę z oprocentowaniem. Na KredytBezSpiny.pl szczególnie podkreślamy, że niski nominalny procent nie oznacza niskiego całkowitego kosztu, jeśli ignorujemy ryzyko kursowe, spread czy dodatkowe opłaty bankowe.

Walutowe ryzyko – kluczowy problem przy kredycie w euro

Ryzyko kursowe to najważniejszy czynnik, który powinieneś wziąć pod uwagę, rozważając kredyt w euro przy dochodach w PLN. Każda rata kredytu jest wyrażona w euro, a Ty co miesiąc musisz kupić tę walutę za złotówki. Kiedy kurs jest korzystny, rata wydaje się niska, ale sytuacja może zmienić się diametralnie.

Załóżmy, że w momencie zaciągania kredytu kurs euro wynosi 4,50 zł, a Twoja rata to 500 EUR. W złotówkach płacisz 2250 zł i jesteś zadowolony z wysokości obciążenia budżetu. Jeśli jednak po kilku latach kurs euro wzrośnie do 5,50 zł, ta sama rata 500 EUR będzie kosztować Cię już 2750 zł. To aż 500 zł więcej miesięcznie, wyłącznie z powodu zmiany kursu.

W skali roku taki wzrost oznacza 6000 zł dodatkowego obciążenia, a w ciągu kilkunastu lat może przełożyć się na dziesiątki tysięcy złotych. Historia polskiej gospodarki zna podobne wahania, więc nie jest to scenariusz oderwany od rzeczywistości. Żaden analityk nie jest w stanie wiarygodnie przewidzieć kursu euro za 10, 20 czy 30 lat, a właśnie na taki okres zwykle zaciąga się kredyt hipoteczny.

Ty jako kredytobiorca nie masz żadnego wpływu na kursy walut, decyzje banków centralnych czy globalne zawirowania gospodarcze. Jednak to właśnie Ty ponosisz finansowe konsekwencje każdej takiej zmiany. Właśnie w tym sensie kredyt w euro przy dochodach w złotówkach jest formą gry z rynkiem walutowym, w której stawką jest stabilność Twojego domowego budżetu.

Czy RRSO przy kredycie w euro mówi całą prawdę?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) została stworzona po to, by ułatwiać porównywanie ofert kredytowych. Uwzględnia oprocentowanie nominalne, prowizje, ubezpieczenia i inne koszty, pokazując je w ujęciu procentowym w skali roku. W teorii powinien to być obiektywny wskaźnik całkowitego kosztu kredytu.

W przypadku kredytu w euro, zaciąganego przez osobę zarabiającą w złotówkach, RRSO przestaje być pełnym obrazem ryzyka. Dzieje się tak dlatego, że wskaźnik ten jest liczony na bazie aktualnego kursu waluty, obowiązującego w momencie wnioskowania lub podpisywania umowy. Nie uwzględnia on możliwych przyszłych wahań kursowych, które mogą całkowicie zmienić profil kosztowy kredytu.

Banki są zobowiązane do wykonywania tzw. stress testów, czyli symulacji spłaty kredytu przy gorszych warunkach, np. wyższym kursie euro. Jednak są to tylko założenia, oparte na pewnych scenariuszach, które nie muszą pokryć się z rzeczywistością. RRSO przy kredycie walutowym jest więc wartością „zamrożoną w czasie”, nieodzwierciedlającą długoterminowej niepewności.

Jeśli porównujesz RRSO kredytu w złotówkach z RRSO kredytu w euro, łatwo możesz dojść do błędnych wniosków. Ta sama liczba przy kredycie walutowym oznacza znacznie większą zmienność i nieprzewidywalność wydatków w przyszłości. Dlatego przy kredycie w euro RRSO traktuj bardziej jako punkt wyjścia do analizy, niż ostateczną odpowiedź na pytanie, co jest dla Ciebie faktycznie tańsze i bezpieczniejsze.

Zmienna stopa procentowa: EURIBOR i jego wpływ na ratę

Oprócz ryzyka kursowego, kredyt w euro wiąże się również z ryzykiem stopy procentowej. Zwykle takie zobowiązania są oparte na zmiennej stopie procentowej, bazującej na wskaźniku EURIBOR powiększonym o marżę banku. Historycznie EURIBOR bywał niższy niż WIBOR, co sprawiało, że raty kredytów w euro wydawały się korzystniejsze.

Trzeba jednak mieć świadomość, że stopy procentowe w strefie euro nie są raz na zawsze ustalone. Europejski Bank Centralny, podobnie jak Narodowy Bank Polski, reaguje na inflację, kryzysy gospodarcze i inne zjawiska makroekonomiczne, podnosząc lub obniżając stopy procentowe. Wzrost stóp oznacza automatycznie wyższy EURIBOR i wyższą ratę kredytu w euro.

Jeśli pogorszenie warunków dotknie zarówno stopy procentowe, jak i kurs walutowy, możesz mieć do czynienia z tzw. podwójnym uderzeniem. Wyższy EURIBOR podniesie Twoją ratę w euro, a słabszy złoty sprawi, że zapłacisz za tę ratę jeszcze więcej w PLN. To scenariusz szczególnie groźny dla budżetów domowych, które nie mają dużego finansowego bufora bezpieczeństwa.

Taka kombinacja czynników powoduje, że kredyt w euro dla osoby zarabiającej w złotówkach staje się produktem o znacznie wyższym poziomie niepewności niż klasyczny kredyt złotowy. Nawet jeśli dziś różnica w ratach wydaje się wyraźnie na korzyść euro, przyszłe ruchy stóp procentowych i kursu mogą w krótkim czasie zniwelować wszystkie korzyści, a nawet doprowadzić do gwałtownego wzrostu obciążenia.

Zdolność kredytowa i wymagania banku przy kredycie w euro

Bank, oferując kredyt w euro osobie zarabiającej w złotówkach, bierze na siebie większe ryzyko niż przy klasycznym kredycie w PLN. Dlatego kryteria oceny zdolności kredytowej są zazwyczaj bardziej rygorystyczne. Musisz liczyć się z tym, że bank będzie wymagał wyższych dochodów lub dokładniej przeanalizuje stabilność Twojej sytuacji finansowej.

Często pojawia się także wymóg wyższego wkładu własnego lub dodatkowych zabezpieczeń. Zdolność kredytowa może być liczona z uwzględnieniem specjalnego bufora na ryzyko kursowe, co w praktyce oznacza niższą kwotę możliwego finansowania w porównaniu z analogicznym kredytem w złotówkach. Ostatecznie możesz dostać mniej pieniędzy, pomimo tego samego poziomu dochodów.

Niektóre banki w Polsce zrezygnowały całkowicie z oferowania kredytów walutowych osobom, które zarabiają wyłącznie w PLN. To efekt doświadczeń z poprzednich lat i rosnącej świadomości zarówno po stronie instytucji finansowych, jak i regulatorów. Jeśli jednak znajdziesz bank, który wciąż ma takie produkty, zwróć uwagę na dodatkowe warunki, np. obowiązek posiadania rachunku osobistego w euro.

Utrzymywanie konta w euro oraz regularne przewalutowania z PLN generują kolejne koszty. Nawet jeśli na pierwszy rzut oka wydają się niewielkie, w skali okresu kredytowania sumują się do znaczących kwot. W praktyce oznacza to, że realne obciążenie Twojego budżetu będzie wyższe niż sugeruje prosta kalkulacja raty podana w ofercie marketingowej.

Ukryte koszty: spread, przewalutowanie i dodatkowe zabezpieczenia

Poza oczywistymi elementami, takimi jak oprocentowanie czy marża banku, kredyt w euro wiąże się również z ukrytymi kosztami, które często umykają uwadze kredytobiorców. Należą do nich przede wszystkim spread walutowy, koszty przewalutowania oraz droższe ubezpieczenia lub inne formy zabezpieczenia kredytu.

Spread walutowy to różnica między kursem kupna i sprzedaży euro. Gdy kupujesz walutę, żeby spłacić ratę, bank lub kantor dolicza swoją marżę, co podnosi realny koszt każdej transakcji. Miesięcznie może to wyglądać niegroźnie – kilka czy kilkanaście złotych – ale przez kilkadziesiąt lat spłaty kredytu zsumuje się do pokaźnej kwoty, której nie widzisz bez szczegółowej analizy.

Nawet jeśli masz konto w euro w tym samym banku, w którym zaciągnąłeś kredyt, nadal potrzebujesz środków w tej walucie. Przewalutowanie z PLN na EUR bywa obarczone dodatkowymi opłatami lub oferowane po mniej korzystnym kursie. Do tego mogą dojść ubezpieczenia dedykowane kredytom walutowym, które są droższe z racji wyższego postrzeganego ryzyka.

W praktyce oznacza to, że różnica pomiędzy pozornie atrakcyjnym kosztowo kredytem w euro a bardziej przewidywalnym kredytem w PLN może być znacznie mniejsza niż sugeruje sama wysokość oprocentowania. A gdy w grę wchodzą niekorzystne zmiany kursu i stóp procentowych, kredyt w euro może finalnie okazać się zdecydowanie droższy i dużo bardziej obciążający psychicznie.

Co zrobić, jeśli kuszą Cię niskie stawki kredytu w euro?

Jeśli mimo świadomości ryzyk nadal rozważasz kredyt w euro, warto podejść do tematu metodycznie i bardzo ostrożnie. Zanim podejmiesz decyzję, zastosuj kilka praktycznych kroków, które pomogą Ci realnie ocenić sytuację i potencjalne konsekwencje.

-

Przeprowadź własne symulacje rat.

Nie ograniczaj się do aktualnego kursu euro. Policz, ile wyniesie rata przy kursie 4,80 zł, 5,00 zł czy 5,50 zł za euro. Zastanów się, czy Twój budżet poradzi sobie z takim obciążeniem i czy masz realny bufor finansowy na gorsze czasy. -

Traktuj RRSO jako punkt startowy, a nie wyrocznię.

Przy kredycie walutowym RRSO nie obejmuje wahań kursu, więc porównując kredyt w euro z kredytem w złotówkach, większy nacisk połóż na analizę ryzyka niż na sam procent. Zastanów się, jak ważna jest dla Ciebie stabilność raty i przewidywalność wydatków. -

Zrozum choć podstawy funkcjonowania EURIBOR.

Dowiedz się, od czego zależy wysokość stopy procentowej w strefie euro i jakie czynniki zwykle powodują jej wzrost lub spadek. Nie musisz być ekspertem, ale podstawowa wiedza pomoże Ci lepiej ocenić ryzyko zmian raty w przyszłości. -

Koniecznie skonsultuj się z doświadczonym doradcą.

Wybierz osobę, która zna specyfikę kredytów walutowych i potrafi szczerze wskazać zarówno plusy, jak i minusy takiego rozwiązania. Jeżeli doradca podchodzi do kredytów walutowych z dużą rezerwą, zwykle jest to sygnał, że traktuje Twoje bezpieczeństwo finansowe priorytetowo. -

Przeanalizuj strukturę swoich dochodów.

Jeżeli zarabiasz w euro, np. pracując za granicą, kredyt w euro może być naturalnym i bezpieczniejszym wyborem, bo ryzyko kursowe praktycznie znika. Jeśli jednak wszystkie lub większość Twoich dochodów są w PLN, traktuj kredyt walutowy jako rozwiązanie wysokiego ryzyka. -

Pamiętaj o doświadczeniach „frankowiczów”.

Historia kredytów we frankach szwajcarskich w Polsce to przykład, jak szybko pozorna oszczędność może zmienić się w pułapkę. Nie chodzi o to, czy kurs się zmieni, ale kiedy i o ile, a skutki tej zmiany możesz odczuwać przez wiele lat spłaty.

Podsumowanie – bezpieczeństwo ponad iluzję niskiego procentu

Nominalnie niskie oprocentowanie kredytu w euro dla osoby zarabiającej w Polsce bywa bardzo kuszące, szczególnie gdy porównujesz je z ofertami kredytów złotowych. Jednak pod tym atrakcyjnym „wierzchołkiem góry lodowej” kryje się cały zestaw ryzyk: walutowych, procentowych, kosztów spreadu, przewalutowań i dodatkowych zabezpieczeń.

RRSO przy kredycie w euro nie pokazuje pełnego obrazu, bo bazuje na obecnym kursie waluty i pomija potencjalne przyszłe wahania. W efekcie całkowity realny koszt takiego kredytu może być znacznie wyższy, a jego wpływ na Twój budżet – dużo bardziej dotkliwy, niż sugerują początkowe kalkulacje.

Na KredytBezSpiny.pl zachęcamy przede wszystkim do wyboru rozwiązań bezpiecznych i przewidywalnych. Czasami lepiej jest zaakceptować nieco wyższą ratę dziś, niż latami żyć w niepewności, czy za miesiąc lub rok nadal będzie Cię stać na spłatę zobowiązania. Analizując kredyt w euro przy dochodach w PLN, zawsze stawiaj na rozsądek, a nie na pozorne, krótkoterminowe oszczędności.